¿Qué es una auditoría interna?

Una auditoría interna es un proceso de examen sistemático e independiente que se lleva a cabo en una organización para evaluar y mejorar sus controles internos, sus prácticas de gestión de riesgos y sus procesos de gobernanza. Es parte integrante del mecanismo de control interno de una organización y suele estar a cargo de un departamento o función de auditoría interna.

Funciones

El principal objetivo de una auditoría interna como parte del programa de auditoría de una organización es proporcionar garantías a la dirección y al consejo de administración sobre la eficacia y eficiencia de las operaciones de la organización. Además, esto ayuda a garantizar la existencia de controles internos para mitigar los riesgos, prevenir el fraude y salvaguardar los activos de la organización.

Además, contribuye a mejorar la eficiencia y la eficacia operativas. Las auditorías internas identifican áreas en las que pueden racionalizarse los procesos, reducirse los costes y mejorar el rendimiento operativo.

En pocas palabras, estas son las funciones clave de una auditoría interna:

- Evaluación de riesgos

- Evaluación del control interno

- Revisión del cumplimiento

- Auditoría financiera

- Auditoría operativa

- Detección del fraude

- Servicios de consultoría y asesoramiento

- Seguimiento y mejora continuos

- Informar

¿Cómo se realiza una auditoría interna?

La realización de una auditoría interna implica un enfoque sistemático y estructurado para evaluar y valorar la eficacia de los controles internos de una organización, los procesos de gestión de riesgos y el cumplimiento de las leyes y reglamentos aplicables.

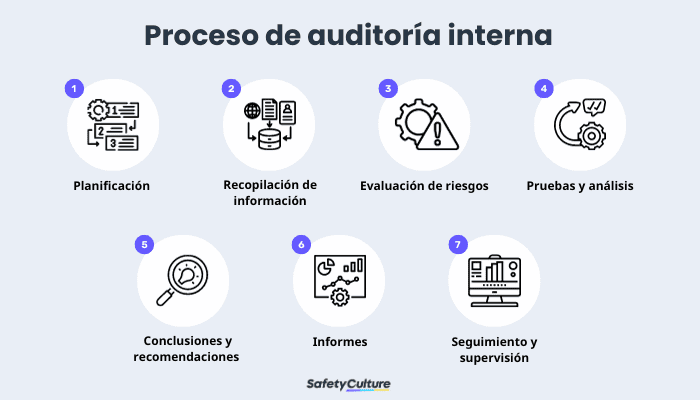

Proceso de auditoría interna | SafetyCulture

En general, el proceso de auditoría interna es el siguiente:

- Planificación – Incluye la definición del alcance y los objetivos de la auditoría, la identificación de las áreas y procesos clave que deben auditarse y la elaboración de un plan y un calendario de auditoría.

- Recopilación de información: puede incluir registros financieros, políticas y procedimientos, informes de auditorías anteriores y cualquier otra documentación pertinente. Los auditores internos también pueden realizar entrevistas con el personal para obtener información sobre las operaciones y los controles existentes. Para agilizar este paso, es imprescindible utilizar una lista de comprobación de auditoría interna.

- Evaluación de riesgos – Se trata de identificar y priorizar los riesgos potenciales y las áreas de preocupación dentro de los procesos auditados. La evaluación de riesgos de auditoría interna evalúa la probabilidad y el impacto de los riesgos y ayuda a centrar las actividades de auditoría en las áreas de alto riesgo.

- Pruebas y análisis – Para evaluar la eficacia de los controles y procesos internos, los auditores internos revisan las transacciones, examinan la documentación justificativa y realizan pruebas por muestreo. Se trata de determinar si los controles funcionan según lo previsto e identificar cualquier debilidad de control o desviación de las políticas y procedimientos establecidos.

- Conclusiones y recomendaciones – Los auditores internos recopilan sus conclusiones y documentan las deficiencias de control, los problemas de incumplimiento o las áreas susceptibles de mejora. Además, también pueden ofrecer recomendaciones para resolver los problemas detectados y mejorar la eficacia de los controles y procesos.

- Informes – Los auditores internos elaboran un informe en el que resumen los resultados de la auditoría, ponen de relieve los motivos de preocupación y presentan recomendaciones de mejora aplicables. El informe suele compartirse con la dirección y el consejo de administración.

- Seguimiento y supervisión – Una vez emitido el informe de auditoría, los auditores internos pueden realizar un seguimiento de la aplicación de sus recomendaciones y supervisar los progresos realizados por la dirección en la resolución de los problemas detectados.

Cree su propia lista de control de auditoría interna

Elimine las tareas manuales y optimice sus operaciones.

Comience gratis¿Cuáles son las 5 C de una auditoría interna?

Un informe de auditoría interna completo y en profundidad suele terminar con un resumen de las conclusiones, siguiendo estas 5 C:

- Criterios – Se refiere a la norma (por ejemplo, ISO 9001, ISO 14001), política, procedimiento o punto de referencia con respecto al cual se evalúa la condición. Sirve como punto de referencia o expectativa que se utiliza para evaluar si la condición observada cumple el nivel deseado o requerido.

- Estado – Describe el estado actual o la situación observada durante la auditoría. Identifica el problema específico, la deficiencia o el incumplimiento.

- Causa – Se trata de analizar los factores subyacentes o las causas profundas que han contribuido a la aparición de la enfermedad.

- Consecuencia – Describe el impacto o efecto potencial de la condición identificada en la organización. Destaca los riesgos, implicaciones o resultados negativos.

- Acción correctiva – Indica los pasos recomendados o necesarios para solucionar el problema detectado y evitar que se repita. Proporciona acciones o medidas específicas que deben aplicarse para resolver el problema y mejorar el estado actual.

Ejemplos

He aquí algunos ejemplos prácticos de auditoría interna sobre cómo se lleva a cabo y se informa de ella en diversos sectores:

Hospitalidad

Gestión de ingresos

- Evaluar la eficacia de los procesos de gestión de ingresos, incluidas las estrategias de fijación de precios, los sistemas de reservas y las prácticas de reconocimiento de ingresos.

- Revisar la exactitud de los registros de ingresos, analizar las discrepancias de precios y evaluar los controles sobre descuentos y promociones.

Controles de alimentos y bebidas

- Revisar los controles relacionados con la compra, recepción, almacenamiento y uso del inventario de alimentos y bebidas.

- Evaluar el cumplimiento de las normas y reglamentos de seguridad alimentaria, como la ISO 22000, evaluar los sistemas de seguimiento de inventarios y examinar los controles sobre el desperdicio y el deterioro.

Fabricación

Manejo de Inventario

- Evaluar la precisión y eficacia de los controles de gestión de inventarios sobre la recepción, almacenamiento y distribución de materias primas y productos acabados.

- Evaluar los métodos de valoración de inventarios, revisar los recuentos físicos de inventarios y analizar los ratios de rotación de inventarios.

Eficacia de la producción

- Examinar la eficacia de la utilización de los recursos, las medidas de control de calidad y el cumplimiento de los calendarios de producción.

- Comprobar la eficacia de la planificación y programación de la producción, revisar los informes de desviación de la producción e identificar oportunidades de mejora de los procesos.

Venta al por menor

Sistemas de gestión de efectivo y puntos de venta (TPV)

- Verificar los controles sobre el manejo de efectivo, la conciliación de las cajas registradoras y la exactitud de las transacciones de venta registradas en el sistema de punto de venta.

- Revisar los procedimientos de gestión de efectivo y evaluar los controles sobre descuentos y devoluciones.

Controles de inventario

- Auditar la eficacia de los controles de inventario, incluidos los procesos de recepción, almacenamiento y conciliación de inventarios.

- Evaluar los procedimientos de recuento de existencias, valorar los controles de mermas y analizar los índices de movimiento y rotación de existencias.

Errores comunes al realizar auditorías internas

Cuando se realizan auditorías internas, es crucial ser consciente de los errores comunes que pueden cometer los auditores. Tenerlas en cuenta puede ayudar a los auditores a mejorar la eficacia y eficiencia de sus procesos de auditoría.

A continuación, algunos errores comunes que conviene evitar:

- Falta de planificación adecuada

- Evaluación de riesgos inadecuada

- Recopilación insuficiente de pruebas

- Falta de independencia y objetividad

- Comunicación ineficaz

- Seguimiento y control inadecuados

- Desarrollo profesional insuficiente

Normas

Para orientar a las organizaciones de diversos sectores sobre cómo llevar a cabo una auditoría interna, se pueden seguir y cumplir normas y reglamentos. Éstas ayudan a garantizar la coherencia en la realización de auditorías internas que siguen un enfoque sistemático.

El Instituto de Auditores Internos (IIA) ha establecido un conjunto de normas conocidas como Normas Internacionales para la Práctica Profesional de la Auditoría Interna (Normas). Estas normas proporcionan orientación y las mejores prácticas para llevar a cabo auditorías internas. La edición actual es el Marco Internacional de Prácticas Profesionales (MIPP), que incluye, entre otras, las siguientes normas básicas:

- Finalidad, autoridad y responsabilidad

- Independencia y objetividad

- Competencia y diligencia profesional

- Resultados de la auditoría interna

- Gestión de la actividad de auditoría interna

Los auditores internos deben familiarizarse con estas normas y aplicarlas en sus prácticas de auditoría. La adhesión a estas normas ayuda a garantizar la credibilidad, eficacia y profesionalidad de las actividades de auditoría interna y contribuye al valor aportado por la función de auditoría interna dentro de una organización.